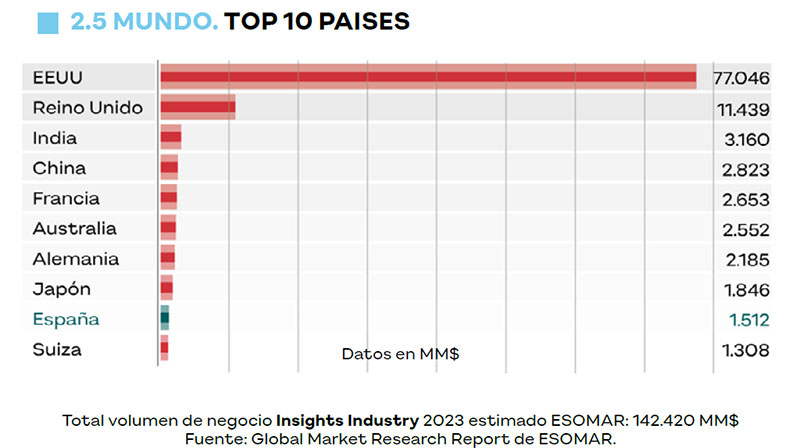

España ocupa la novena plaza en el ranking mundial, según ESOMAR

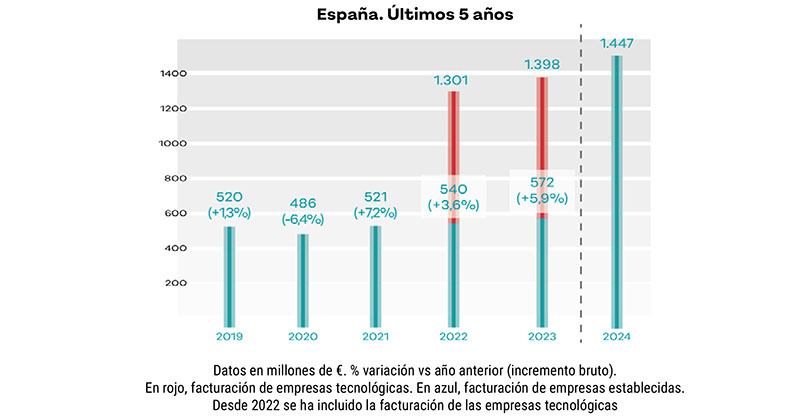

La asociación Insights + Analytics España ha dado a conocer su estimación sobre el mercado de insights y analytics, que vuelve a registrar un importante crecimiento en nuestro país, alcanzando la cifra de 1.397,80 millones de euros con un aumento del 7,5%.

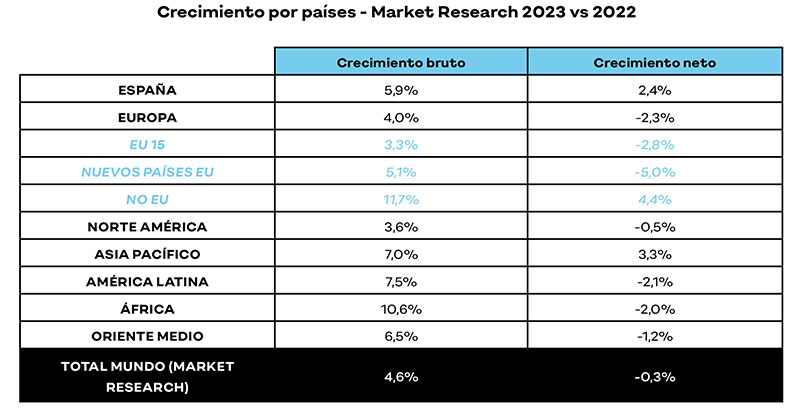

La cifra total de negocio para las Empresas Establecidas es de 572 millones de euros, un 5,9% de incremento sobre lo facturado en 2023. Este incremento es mayor que la media de los países europeos (4%) y que el promedio mundial (4,6%). Se espera que el volumen de las Empresas Establecidas cierre 2024 con un incremento del 3,5% en España.

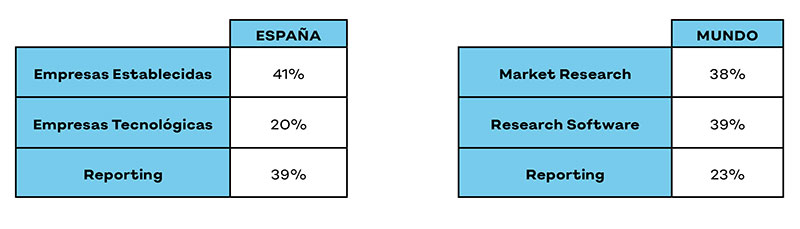

El volumen generado por las Empresas Establecidas representa al 41% del total de la industria. El resto lo componen las Empresas Tecnológicas (20,5% de cuota sobre el total industria) y Reporting (39% de cuota).

En relación a la industria de los datos a nivel mundial, la asociación ESOMAR estima la cifra de negocio de la industria en 142.000 millones de dólares, con un incremento bruto para 2023 del 8% , que disminuye hasta el 2,9% descontada la inflación.

Las expectativas para 2024 siguen siendo satisfactorias. Se estima un crecimiento global para el total de la industria de insights del 8,2% (antes de inflación) para 2024 y del 4,2% para el market research.

La evolución de los últimos 5 años en España está siendo muy positiva. Según las últimas estimaciones de ESOMAR, el mercado español se consolida como la novena economía en facturación por el tamaño de su industria de datos, lo cual es indicativo de la fortaleza del sector en nuestro país:

■ El segmento de las Empresas Establecidas ha crecido en España un 5,9% en 2023 (+2,4% descontada la inflación), un crecimiento por encima del resto de Europa y de la media mundial.

■ Se prevé que España cierre 2024 con unas cifras en torno a 1.447 millones de euros para el total de la industria, lo cual supondría un incremento del 3,5% para este año.

Un sector cada vez más amplio y un mercado cada vez más complejo

Tanto ESOMAR como Insights + Analytics hacen un gran esfuerzo por hacer una estimación aproximada del total de la industria de los insights, cuya frontera es cada vez más difusa.

Se han identificado tres segmentos dentro de la industria para reflejar mejor la realidad de la misma:

■ Market Research, que contempla la investigación llevada a cabo por las empresas establecidas y que en España alcanza los 572 millones de € y un 41% de la cuota total de la industria

■ Research Software, que incluye todas las empresas y desarrollos tecnológicos relacionados con la analítica de datos.

■ Reporting, que incluye consultoras y empresas especializadas en la creación de informes.

Sin ser las comparativas idénticas, en el chart mostramos las cuotas de mercado de cada uno de estos 3 segmentos. El peso de Reporting en España viene dado por la existencia de un sector de consultoría muy desarrollado.

Es evidente que, de estos 3 segmentos, el de Research Software es el de más rápido crecimiento. En 2023 y para el total mundial, el incremento de este segmento ha sido del 12,4%, frente a un 4,6% de incremento de Market Research y un 6,5% de Reporting.

Dentro de cada apartado, destacamos los crecimientos de plataformas autogestionadas (+14,4%) y analítica de datos (+14,4%).

Se espera que Research Software siga creciendo de forma continuada y que el mayor crecimiento de la industria provenga de este segmento.

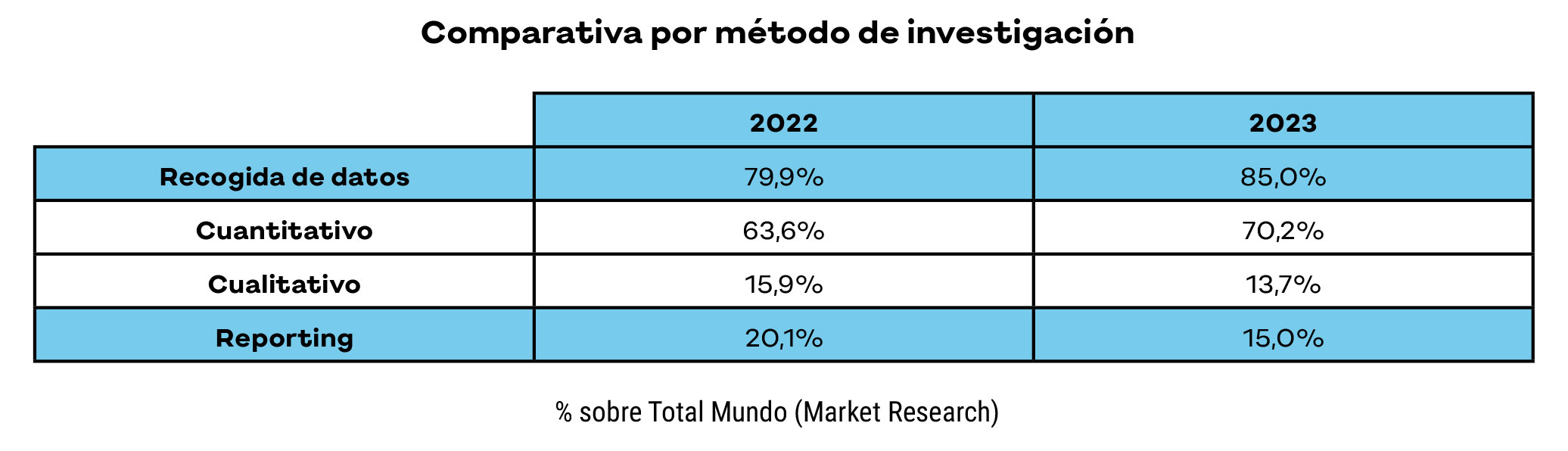

Muy relacionado con el apartado anterior, se observa una mayor importancia hacia el dato cuantitativo como método de investigación y como fuente de recogida de la información a nivel mundial. Si en 2022, el 64% de la recogida de datos del Market Research era cuantitativo, en 2023 este % se eleva a 70%, incrementando en 6 puntos de cuota de mercado.

La elevada inflación, acompañada de un incremento de los tipos de interés en gran número de países, ha ralentizado el crecimiento en algunas zonas del mundo.